Налоговый вычет за обучение: пошаговая инструкция по оформлению

Содержание:

- Право на получение налогового вычета за обучение

- Стоит ли оформлять вычет через посредников

- Как получить вычет — 2 способа

- Расчет суммы к возврату

- Обучение братьев или сестер

- Как получить вычет у работодателя?

- Право на налоговый вычет

- В каких случаях можно получить налоговый вычет за обучение?

- Необходимые документы

- Как заполнить декларацию на возврат налога за 2020 год по образовательным услугам?

- Получаем вычет за обучение брата/сестры

- Общие данные о налоговых льготах

- Как вернуть потраченные средства

- Какую сумму налогового вычета за обучение можно получить

- Какие документы нужны для возврата части средств за обучение через «Госуслуги»?

Право на получение налогового вычета за обучение

В соответствии с Налоговым кодексом , право на получение налогового вычета имеют, только налогоплательщики, исчёрпывающий перечень которых приведён ниже:

- Налогоплательщики, оплачивающие собственное образование по очной, заочной, вечерней форме обучения;

- Налогоплательщики, оплачивающие образование детей в возрасте до 24 лёт по очной форме обучения (налоговый вычет не распространяется на детей обучающихся по заочной и вечерней форме обучения);

- Налогоплательщики, оплачивающие образование братьев и сестёр в возрасте до 24 лёт по очной форме обучения (налоговый вычет не распространяется на братьев и сестёр обучающихся по заочной и вечерней форме обучения);

- Налогоплательщики, оплачивающие образование своих опекаемых в возрасте до 18 лёт по очной форме обучения (налоговый вычет не распространяется на опекаемых обучающихся по заочной и вечерней форме обучения);

- Налогоплательщики, оплачивающие образование своих бывших опекаемых в возрасте до 24 лёт по очной форме обучения (налоговый вычет не распространяется на опекаемых обучающихся по заочной и вечерней форме обучения).

Стоит ли оформлять вычет через посредников

Несмотря на то, что налоговые вычеты теперь оформлять удобнее и быстрее, у некоторых возникают сложности с корректным оформлением документов. А тут еще на глаза постоянно попадается «случайная» реклама услуг посредников — как тут устоять и не заплатить за снятие головной боли. Хотя стоимость услуг таких спасателей не такая уж и маленькая: эксперты говорят о разбросе цен от 1000 до 20 000 рублей.

Иногда сэкономленные нервы и время стоят таких затрат. Если бы не одно «но»: согласно ФНС, сомнительное качество услуг посредников — юристов и бухгалтеров — зачастую ведет к отказу в выдаче положенной выплаты. В результате нервы и время все равно забирают своё, да и деньги потрачены впустую.

ФНС рекомендует всё делать самостоятельно — в этом можно разобраться, много времени не займет, да и бюджет не пострадает. Но если твердо решили обратиться за помощью, не поленитесь убедиться в том, что вам будут предоставлены качественные услуги.

Как получить вычет — 2 способа

До 2016 года существовал только один способ возврата налогов за обучение — через налоговую инспекцию и только по истечению года. Теперь можно получать деньги практически сразу, напрямую у работодателя, не дожидаясь начала года. Давайте рассмотрим оба способа и сравним, что лучше.

Через налоговую

Для возврата 13% от понесенных вами расходов на обучение нужно предоставить в налоговую инспекцию пакет документов. После камеральной проверки, максимальный срок которой составляет 3 месяца с момента подачи документов, в течении месяца вам будет перечислен излишне уплаченный налог на банковский счет.

Подавать документы можно в любое время года. Здесь налоговая не вводит никаких ограничений.

Список документов для получения вычета:

- Справка по форме 2-НДФЛ

- Договор с учебным заведением об оказании платных услуг

- Документы подтверждающие ваши расходы

- Декларация по форме 3-НДФЛ

- Заявление о перечисление денег на ваш расчетный счет

Через работодателя напрямую

Сама процедура выглядит следующим образом. После понесенных расходов, не дожидаясь окончания года, нужно отнести документы в налоговую инспекцию для подтверждения права на налоговый вычет. В течении 30 дней происходит проверка и вам выдадут подтверждение, которое нужно отнести своему работодателю.

Далее, с текущего месяца с вас не будет удерживаться подоходный налог, то тех пор, пока вы не исчерпаете право на налоговый вычет полностью.

Важно! Отличием возврата налога на обучения через работодателя является то, что вам не нужно заполнять декларацию 3-НДФЛ и не нужна справка о ваших доходах.

Пример:

Иванов в феврале текущего года понес затраты на обучение на сумму — 100 тысяч рублей. Он предоставил в налоговую инспекцию документы, подтверждающие понесенные им расходы. Через месяц инспекция выдала подтверждение, дающая Иванову право на налоговый вычет в размере 13 тысяч, которое он в марте передал в бухгалтерию по месту работы.

Начиная с этого месяца с него не будет удерживаться подоходный налог и зарплата будет выплачиваться полностью.

Его доход — 30 тысяч в месяц. На руки он получал 26 100, а 3 900 — это 13% налог. С марта месяца Иванов будет получать на руки 30 000 рублей. И так вплоть до июня включительно, пока не будет использовано право на получение налогового вычета в полном объеме.

Важно понимать, что работодатель не имеет право возвращать удержанный налог за более ранние месяца. То есть, если вы принесли уведомление от налоговой в ноябре, то за январь — октябрь текущего года вы ничего не получите.. Те деньги, который работодатель не успеет вам выплатит до конца года, на следующий период не переносятся

Для получения остатка недополученной суммы, нужно будет обращаться в налоговую

Те деньги, который работодатель не успеет вам выплатит до конца года, на следующий период не переносятся. Для получения остатка недополученной суммы, нужно будет обращаться в налоговую.

Пример:

Наш знакомый Иванов с той же зарплатой 30 000 рублей (26 100 — на руки и 3 900 — налог) потратил на обучение 100 тысяч рублей. Он имеет право вернуть обратно 13 тысяч. В октябре он предоставил в бухгалтерию подтверждение от налоговой на возврат налога.

Всего он получит деньги только за 3 месяца (октябрь, ноябрь, декабрь) — 11 700 (3 900 х 3 месяца). Оставшуюся невыплаченную сумму 1 300 рублей он у работодателя получить уже не сможет.

Как лучше и выгоднее

У каждого способа есть свои плюсы и минусы. И ответить однозначно никак нельзя. Каждый налогоплательщик выбирает для себя более удобный или выгодный вариант.

- Вычет через работодателя вы можете начать получать практически сразу, не дожидаясь окончания календарного года. Но если сумма возврата большая и подана во второй половине года, то работодатель может не успеть выплатить полностью все, по причине того, что год закончится. В таком случае для получения невыплаченного остатка нужно будет опять обращаться в налоговую инспекцию.

- Если в течении года у вас запланировано несколько платежей на обучение, то целесообразней все же один раз в следующем году обратиться в налоговую инспекцию и получить вычет сразу за весь год, чем в течении года несколько раз.

- Для получение денег через работодателя вам не нужно заполнять декларацию 3-НДФЛ. Нужно отнести только документы, подтверждающие расходы. Но с другой стороны, вы потратите больше времени на оформление: нужно 2 раза обратиться в налоговую, потом в свою бухгалтерию. В случае получения денег через налоговую вам нужно только ОДИН РАЗ предоставить им пакет документов и ждать перечисления денег.

- Если по истечении года вам все равно нужно подавать декларацию, например для получения имущественного вычета, то логичнее и вычет на обучение включить в нее и получить все деньги за один раз

Расчет суммы к возврату

Сумма возврата рассчитывается, как 13 % от расходов на образование за год. Но это не значит, если вы потратили большую сумму на учебу ребенка в вузе, то вам вернут 13 % от нее. Существуют ограничения:

Первое ограничение – это ваш ежегодный подоходный налог. Вы не сможете вернуть больше, чем эта сумма.

Возьмите на своей работе справку о доходах за тот год, в котором вы тратили деньги на свою учебу или учебу своих родственников. Отдельной строкой там будет указана сумма уплаченного в бюджет подоходного налога. Эта цифра послужит ориентиром, максимальным значением. Больше этой величины вы вернуть не сможете.

Но и это еще не все. Государство ввело ограничения на максимальные суммы:

На одного ребенка не более 50 000 руб., т. е. вернут 6 500 руб

Обратите внимание на формулировку “на одного”. У меня двое детей, поэтому я могу вернуть из бюджета в 2 раза больше.

На свое обучение сумма к возврату не больше – 15 600 руб

(120 000 х 13 %).

На образование братьев, сестер – те же 15 600 руб.

Другой вопрос, а сколько можно вернуть, если есть право на несколько социальных вычетов? К сожалению, вычеты суммируются только в пределах максимальной суммы, установленной государством. Если за календарный год вы потратили деньги на лечение, обучение или внесли взнос в страховой фонд, то сумма возврата будет ограничена прописанным в законе максимумом.

Обучение братьев или сестер

Документы и условия, подтверждающие право на получение вычета, аналогичны предыдущему пункту, при обучение собственных детей. Единственное различие — это предельный размер налогового вычета 120 000 рублей или 15 600 рублей на руки.

Пример. Петров оплатил обучение за своего ребенка 60 000 рублей по очной форме и за своего брата — 80 тысяч. Итого 130 000 рублей было потрачено в течении года.

Максимальная сумма вычета на ребенка ограничена 50 000 рублей, то вернуть можно только 6 500.

За обучение брата, передельный налоговый вычет — 120 000 рублей. Но это и максимальная сумма, по всем социальным вычетам. С этой суммы, нужно убрать 50 тысяч на ребенка. В итоге остается доступная сумма для получения вычета за брата — 70 тысяч (120 000 — 50 000).

Итого можно вернуть:

- За сына — 13% от 50 тысяч — 6500 рублей

- За обучение брата — 13% от 70 тысяч — 9 100 рублей

Всего за год — 15 600 рублей.

Как получить вычет у работодателя?

Социальный вычет можно получить и не дожидаясь окончания налогового периода – за решением данного вопроса нужно обратиться не в Федеральную налоговую службу, а к работодателю.

Для этого, прежде всего, нужно написать заявление (образец заявления предоставят в ФНС), чтобы получить уведомление от налоговой инспекции о праве на вычет (в соответствии с Письмом ФНС России от 16 января 2017 года № БС-4-11/500@ «О направлении рекомендуемых форм»), и сделать копии всех необходимых документов.

Данные бумаги нужно отнести в налоговую службу. Если все документы оформлены правильно, уведомление будет выдано через 30 дней. Далее с ним нужно обратиться к работодателю – это будет основанием, чтобы не удерживать НДФЛ до конца года. Таким образом, налогоплательщик не получит на руки сразу всю сумму, но из его зарплаты не будет вычитаться налог в 13 %. Как мы видим, рассмотрение данного вопроса займет меньше времени. К тому же, не нужно предоставлять полный пакет документов (в частности 2-НДФЛ и 3-НДФЛ). Но в любом случае способ предоставления налогового вычета остается на усмотрение гражданина, исходя из удобства получения средств и жизненных обстоятельств.

Право на налоговый вычет

В ст. 219 НК РФ указано, кто именно может вернуть часть финансов за оплату обучения. Вернуть деньги, потраченные на образовательные услуги, могут следующие категории лиц:

- Студенты, которые платят за обучение

- Родители, оплачивающие образование своих детей до 24 лет (при этом дети должны находиться на очной форме обучения)

- Опекуны, оплачивающие образование своих воспитанников на очном отделении (до достижения ребенком 18 лет)

- Лица, обучающиеся на очном отделении, после окончания опеки (до достижения возраста 24 лет)

- Лицо, оплачивающее образование родного или сводного брата/сестры, младше 24 лет

Чаще всего обучающиеся или лица, оплачивающие их обучение, получают налоговые вычеты за образование в вузах. При этом мало кто знает, что вернуть часть средств можно и за обучение в платных дошкольных учреждениях, школах, на курсах повышения квалификации, в автошколах, детских секциях и ЦВР. Однако для этого образовательное заведение должно иметь соответствующие документы, позволяющие оформить льготу.

Налоговый вычет можно получить не только в государственных, но и в частных учебных учреждениях и не только российских. Льготы предоставляются не только при получении первого образования. Второе, третье и последующие образования также позволяют вернуть средства.

Как правило, когда студент получает первое образование, его учебу оплачивают родители, которые и получают вычет. Второе и последующие образования студент обычно оплачивает сам. При этом он чаще всего работает, поэтому регулярно платит налоги государству. В таком случае можно получить налоговый вычет.

Граждане пенсионного возраста, имеющие официальный налогооблагаемый доход (работа, бизнес, сдача недвижимости в аренду), вправе вернуть часть средств только за своих детей (за внука или внучку вычет не предусмотрен).

Женщины, находящиеся в декретном отпуске по уходу за ребенком на вычеты не претендуют. Это объясняет тем, что детские пособия налогом не облагаются. Единственно возможный возврат средств — переоформление договоров с высшим учебным заведением на мужа или родственника, имеющего официальный заработок. В этом случае данные лица будут оплачивать учебу и получать вычеты.

Как уже упоминалось, студенты не вправе получать вычет. Это связано с тем, что большинство учащихся не работают и не платят налоги. В случае если ребенок является налогоплательщиком, возможно и осуществление права подачи бумаг на социальный вычет. Единственным «но» является обязательная регистрация по месту пребывания. Согласно письму Минфина от 14.11.2011 номер 03-04-05/889 студент обращается в налоговую по месту жительства (пункт 7.1 статья 83 НК РФ).

В случае когда учебу оплачивал работодатель, на вычеты рассчитывать не приходится.

Пример расчета:

В 2018 году Петренко В.Ю. заплатил за образование дочери в институте на дневном отделении 100 тыс. рублей. Договор с институтом оформлен отцом на себя. Гражданин лично оплачивал учебу дочери. В этом же году официальная зарплата Петренко составила 20 тыс. рублей ежемесячно. (НДФЛ=31200 рублей за год). Максимальная сумма вычета составляет 50 тыс. рублей. Следовательно, В.Ю. сможет вернуть 50 тыс. х 13% = 6500 рублей. За год подоходный налог Петренко больше этой суммы, поэтому он вправе получить всю сумму. Но подавать бумаги он сможет только в 2019 году.

В каких случаях можно получить налоговый вычет за обучение?

До того, как мы исследуем, как вернуть 13 процентов за учебу, следует разобраться в самом принципе льготного налогообложения. Получить налоговый вычет можно как за себя, так и за своих детей.

Получить вычет за обучение своего супруга нельзя, согласно законодательству РФ (это регламентировано Налоговым Кодексом Российской Федерации).

При этом вычет за обучение детей идет по уменьшенному тарифу, т.е. за обучение самого заявителя можно вернуть значительно больше.

Налоговая служба позволяет получить вычет далеко не за все услуги от организаций, где проходит обучение. Должно быть выполнено два значимых условия для того, чтобы заявитель получил право вернуть себе часть налогового сбора. Условия следующие:

- Учебная организация должна иметь государственную лицензию, подтверждающую право вести образовательную деятельность;

- С заявителем или его ребенком должен был быть заключен договор об оказании платных образовательных услуг, при этом потребуются бумаги, подтверждающие факт оплаты обучения.

Исходя из этих требований, становится понятно, где и как получить 13 процентов с оплаты обучения:

- ВУЗы и институты, платные частные школы, техникумы и колледжи. Формат образования — заочный, очно-заочный или полностью очный — не имеет значения;

- Платные курсы повышения квалификации для взрослых. Так, например, заявитель может вернуть 13 процентов за обучение в автошколе, курсы профессиональной подготовки, курсы повышения квалификации по профессии, курсы дополнительного образования, программы по изучению иностранных языков и т.д.;

- Дополнительные занятия для детей заявителя — кружки по рисованию, хореографические занятия, музыкальные школы и т.д.

Что наиболее интересно, так это полная лояльность властей к дистанционному обучению и к получению знаний заочно.

Кроме того, платные услуги от частных организаций — университетов, школ и т.д. — тоже считаются в НК РФ налогооблагаемыми с возможностью получить льготу. Главное, что будет проверять налоговая служба — это наличие государственной лицензии на проведение образовательных занятий.

Если таковое свидетельство отсутствует, организация не считается образовательной. Соответственно, гражданину будет отказано в возвращении части налога. Поэтому еще до подписания договора об оказании платных образовательных услуг следует внимательно изучить организацию, где будет проходить обучение.

Можно ли получить вычет за обучение в автошколе?

Да, такая возможность предусмотрена статьей 219 НК РФ. Обучение в автошколе считается образованием, входящим в программу социальных вычетов. Пунктом 1 настоящей статьи установлено, что для получения вычета на обучение в автошколе должны быть соблюдены три условия:

- У организации должна быть государственная лицензия на предоставление образовательных услуг;

- С заявителем или его детьми должны быть заключены договора о платных образовательных услугах;

- Заявитель обязуется предоставить документы, подтверждающие факт оплаты этих услуг.

Исходя из этого, мы рекомендуем обращаться в аккредитованные государством автошколы. В таком случае вероятность отсутствия у организации лицензии практически исключена. Если же вы планируете обращаться в независимые частные автошколы, обязательно уточните у сотрудников компании, имеется ли у них лицензия.

Необходимые документы

- бумаги из учебной организации. Понадобится дубликат соглашения об оказании услуг образовательного характера, лицензия заведения, подтверждение произведения оплаты – квитанции, платежные поручения. Разрешение на осуществление деятельности надлежит предоставлять в заверенном виде нотариусом или самой организацией. При повышении платы за учебу, также предоставляются бумажные доказательства факта;

- справка 2-НДФЛ. Выдается в бухгалтерском отделе по месту трудоустройства. Если за три года приходилось менять работу несколько раз, то нужно будет потрудиться и поездить по всем работодателям с целью получения документа. В справке указывается сумма заработка и сколько из них уходило на налог. Перед тем как выезжать за документом, лучше всего позвонить и уточнить о готовности, чтобы не пришлось ждать;

- налоговая декларация фиксируется от руки в письменном виде или на специализированных интернет-сайтах. В нее вносятся паспортные данные, чеки из кассы учебного заведения, информация из 2-НДФЛ – сведения о руководстве, коды и суммы прибыли;

- заявление о возмещении. Фиксируются сведения об инспекции, в которую подается прошение, указываются личные данные заявителя, телефон для связи, основание возврата средств, информация о банковском персональном счете, на который желаете перечисления средств;

- документы, подтверждающие личность. Имеется в виду паспорт и его дубликат.

Вышеперечисленный список не является исчерпывающим. Поэтому люди сразу уточняют, например, какие документы нужны для вычета на ребенка в 2021 году.

В этом случае перечень немного расширяется, а именно предоставляются:

- Копия свидетельства о рождении ребенка.

- При отсутствии в договоре указания на форму получения образования потребуется справка из места учебы с подтверждением обучения на дневном отделении.

- Дубликат бракосочетания. Необходим при указании в документации из ВУЗа сведений одного супруга, а подает второй из них.

После получения уполномоченным органом документации производится трехмесячная проверка. При обнаружении ошибок или недостающем количестве бумаг вполне реально получить аргументированный отказ. Тогда придется заново подавать заявление и весь список.

Причинами отказа являются:

- предоставление неполного списка бумажного сопровождения;

- указание фальсифицированных сведений;

- смена фамилии при замужестве детей также по мнению Минфина является веским основанием для прекращения начисления вычета.

По факту утверждения выплаты заявителя извещают в надлежащем порядке и осуществляют начисление на указанный счет.

ВНИМАНИЕ !!! При оформлении у работодателя производится постепенный возврат по частям. То есть каждый месяц из зарплаты не удерживается сумма в 13% до того периода, пока не достигнет предельно установленной

Как заполнить декларацию на возврат налога за 2020 год по образовательным услугам?

Расположенная ниже инструкция будет полезна тем гражданам, кто решил самостоятельно заполнить 3-НДФЛ. Процесс этот несложный и занимает не больше 10 минут.

В декларации много листов, но для возврата НДФЛ по затратам на обучение заполняются:

- титульный;

- первый раздел и приложение к нему с заявлением;

- второй раздел;

- приложение 1;

- приложение 5.

В первую очередь, рекомендуется указать годовой заработок в первом приложении и показать сумму уплаченного подоходного налога за 2020 год. Он будет ограничивать сумму к возврату.

Далее можно обозначить затраты на образование — за себя не больше 120 000, за детей — не больше 50 000 за каждого. Данные заполняются в приложении 5. Если были расходы на лечение, медикаменты, их нужно показать на этой же страницы.

Далее проводится расчет НДФЛ к возврату в разделе 2, сумма переносится в раздел 1 и готовится заявление в приложении к первому разделу.

Инструкция по заполнению

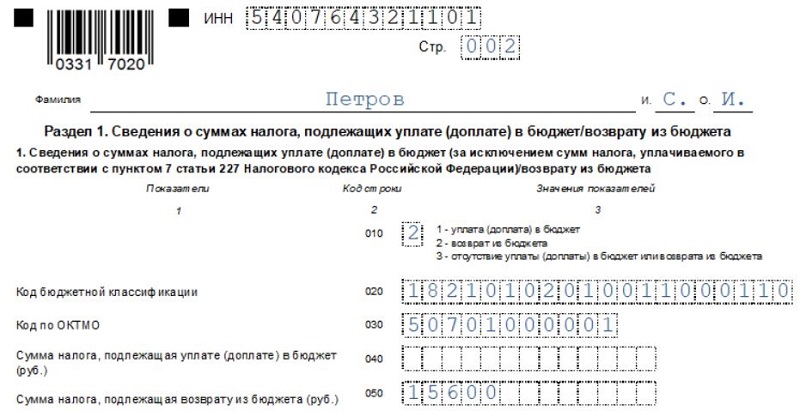

Титульный лист — это обязательная для всех страница, которая отражает реквизиты налогоплательщика, а также данные о самой декларации. Заполнить ее нужно в следующем порядке:

- вверху прописать ИНН;

- указать номер страницы 001;

- корректировка — 0;

- период — 34;

- год — 2020;

- код ФНС — номер отделения налоговой по адресу налогоплательщика;

- код страны — 643;

- категория налогоплательщика — 760;

- ФИО из паспорта;

- данные о рождении из паспорта;

- реквизиты паспорта;

- статус — 1 для резидентов РФ;

- телефон для связи;

- количество заполненных листов 3-НДФЛ;

- количество страниц прилагаемых документов;

- подтверждение достоверности — 1 для личной подачи налогоплательщиком, 2 для передачи через доверенное лицо.

Образец заполнения титульной страницы можно посмотреть в примере ниже.

Ниже в таблице указано, как именно заполнять строки декларации 3-НДФЛ налогоплательщику, который оплатил учебу в 2020 году, и в связи с этим хочет вернуть 13 процентов от затрат в 2021 году.

|

Поле декларации |

Инструкция по заполнению |

|

Раздел 1 |

|

|

010 |

2 – означает возврат НДФЛ. |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – посмотреть по адресу. |

|

050 |

Сумма НДФЛ, которая будет перечислена декларанту в связи с его расходами на обучение. |

|

Приложение к разделу 1 |

|

|

095 |

1 – номер заявления. |

|

100 |

Сумма к возврату – из строки 050 разд. 1. |

|

110 |

КБК из строки 020 разд. 1. |

|

120 |

ОКТМО из стр. 030 разд. 1. |

|

130 |

ГД.00.2020 – при подаче декларации 3-НДФЛ за 2020 год. |

|

140 |

Наименование банка, клиентом которого является налогоплательщик. |

|

150 |

БИК банковского учреждения |

|

160 |

Выбирается текущий счет 02. |

|

170 |

Реквизиты расчетного счета для перечисления денежных средств. |

|

180 |

ФИО владельца счета. |

|

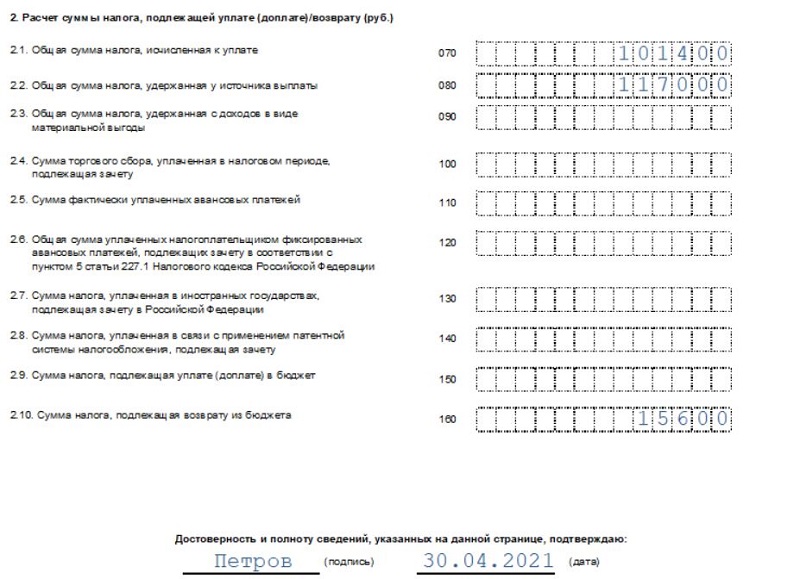

Раздел 2 |

|

|

001 |

13 – налоговая ставка, по которой вычисляется налог для возврата. |

|

002 |

3 – выбирается иной доход. |

|

010 |

Заработок за год, согласно приложению 1. |

|

030 |

Налогооблагаемый заработок – обычно та же сумма, что и в предыдущем поле. |

|

040 |

Сумма положенного вычета за обучение – из поля 200 прил.5. |

|

060 |

База для исчисления налога с учетом вычета – стр.030 минус стр. 040. |

|

070 |

Налог к уплате от налоговой базы – стр. 001 * стр. 060. |

|

080 |

НДФЛ, удержанный источниками выплат за 2020 год – из стр. 080 прил.1. |

|

160 |

Налог к возврату – стр. 160 минус стр. 080. |

|

Приложение 1 |

|

|

010 |

13 — ставка, по которой облагается полученный доход. |

|

020 |

Указывается код доход, если это зарплата, то 07. |

|

030, 040, 050, 060 |

Реквизиты организации работодателя из справки 2-НДФЛ. Данную форму нужно взять на работе. |

|

070 |

Общая зарплата за год из п.5 2-НДФЛ. |

|

080 |

Уплаченный НДФЛ за год из п. 5 2-НДФЛ. |

|

Приложение 5 |

|

|

100 |

Расходы за обучение детей – на каждого можно учесть не более 50 000. |

|

120 |

Повторно указывается показатель стр. 100. |

|

130 |

Затраты на свое обучение, а также брата или сестры – не более 120 000. |

|

180 |

Повторно указывается показатель стр. 130. |

|

190 |

Общий вычет – стр. 120 + стр. 180. |

|

200 |

Повторяется показатель стр. 190. |

Пример оформления

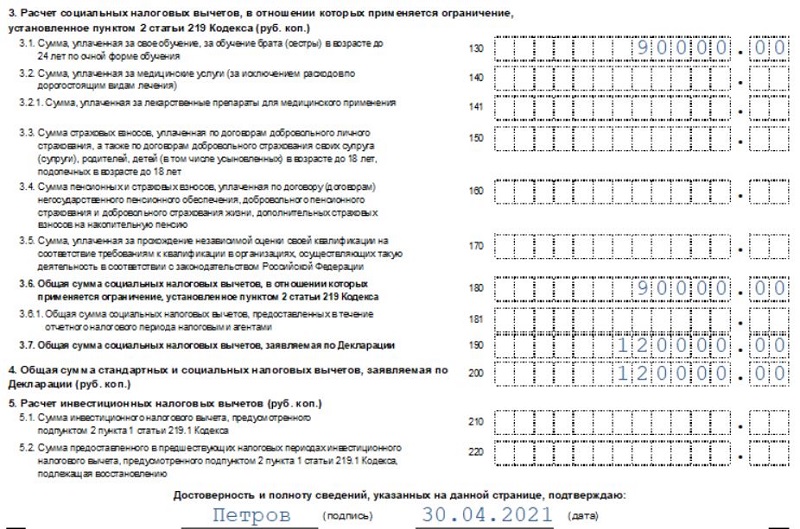

Ниже приведен образец заполнения для Петрова Семена Ивановича, который в 2020 году оплатил свое образование в размере 90 000 руб., а также учебу своего ребенка 30 000 руб. В 2020 году он трудился в ООО «Орион» и заработол 900 тыс. руб., с которого уплачен НДФЛ 117 000 руб.

Сумма НДФЛ к возврату = (90 000 + 30 000) * 13% = 15 600 руб.

Пример заполнения:

Получаем вычет за обучение брата/сестры

Вычет за обучение полнородных и не полнородных братьев и сестер можно получить в том же размере, что и за самого себя (до 120 000 рублей). Но действует право на возврат налога только до того момента, как брату или сестре исполнится 24 года. Как и в случае с детьми, брат или сестра обязательно должны учиться на очной форме. Место обучения принципиального значения не имеет, оно может находиться в России или за рубежом. Необходимое требование – лицензия той страны, в которой зарегистрирована образовательная организация. Заверенную копию этого документа обязательно нужно предоставить налоговикам.

Родство с братом или сестрой вы будете доказывать при помощи свидетельств о рождении – своего и брата/сестры. В редких случаях ИФНС может потребовать других подтверждающих документов (решений суда о разводе родителей, решений органов опеки и попечительства и так далее.

Обратите внимание! В договоре на оказание образовательных услуг заказчиком должны быть указаны вы. Если документ подписывал брат/сестра, тогда на вас должны быть оформлены квитанции по оплате их обучения.. Пример

Алексей П

заплатил в 2018 году за обучение своей тогда еще 18-летней сестры на дневном обучении вуза 400 000 рублей за 4 года. В 2021 году он решил получить налоговый вычет. Все условия подходили: трехлетний срок не прошел, доход П. в 2017 году составил 930 000 рублей, все документы о родстве с сестрой (свидетельства о рождении) – в наличии. Возраста в 24 года сестра не достигла.

Пример

Алексей П. заплатил в 2018 году за обучение своей тогда еще 18-летней сестры на дневном обучении вуза 400 000 рублей за 4 года. В 2021 году он решил получить налоговый вычет. Все условия подходили: трехлетний срок не прошел, доход П. в 2017 году составил 930 000 рублей, все документы о родстве с сестрой (свидетельства о рождении) – в наличии. Возраста в 24 года сестра не достигла.

Максимальная сумма, полагающаяся Алексею П. к возврату, составляет 15600 рублей (13% от 120 000 руб. – вычет ему положен только за тот год, в который он заплатил за обучение). Эта сумма могла бы быть намного больше, если бы он, скажем, поместил свои деньги на депозит и оплачивал с него обучение сестры каждый год по 100 000 рублей. Тогда можно было бы получить по 15 600 руб. за 2018-й, 2019-й и 2020-й годы, а в 2021-м оформить за текущий год. Итого П. мог вернуть 62 400 рублей.

Общие данные о налоговых льготах

Государство стремится сделать жизнь налогоплательщиков комфортнее и проще, потому законодательно утверждены ситуации, связанные с денежными тратами, попав в которые, граждане имеют право на возмещение части истраченных финансов. В своде законов прописаны налоговые вычеты, самые популярные: профессиональный, имущественный, стандартный и социальный. Ещё два являются более специфичными и относятся к операциям с ценными бумагами и инвестиционными товариществами. Поговорим кратко о четырёх распространённых льготах.

Льготы имущественные

Такой тип вычета полагается всем без исключения плательщикам НДФЛ в ситуации приобретения или строительства объектов жилой недвижимости. Если гражданин приобрёл или построил жильё, он может рассчитывать на максимальный возврат в 260 тысяч рублей (государство лимитирует «потолок» стоимости жилья в два миллиона рублей).

Льготы стандартные

Данный тип вычета распространяется на граждан, относящихся к двум группам. В первую входят военные, ветераны, герои Союза и страны, «чернобыльцы», инвалиды и страдающие тяжёлыми заболеваниями, бывшие узники концлагерей и блокадники. Вторая группа представлена россиянами, имеющими детей, в том числе опекаемых и усыновленных. Им налоговую льготу предоставляет работодатель, рассчитывая её автоматически.

Льготы профессиональные

Из названия понятно, что право на такой вычет имеют представители конкретных профессий или граждане, род деятельности которых имеет особенности. Сюда входят налоговые резиденты России, не являющиеся предпринимателями, но имеющие частную практику. Как правило, это: детективы, народные целители, репетиторы, адвокаты и нотариусы, деятели искусства, авторы и наследники социально значимых культурных произведений.

Льготы социальные

Как раз в этот тип входят денежные возвраты за полученное образование, медицинскую помощь или приобретение медикаментов. Также государство возвращает социальный вычет россиянам, потратившимся на страхование, пенсионные взносы или отчислили деньги на благотворительность.

Все эти льготы служат облегчением для налогового бремени плательщиков. Но стоит понимать, что государство не возвращает обратно всю сумму, истраченную человеком. Плательщик может претендовать на возврат лишь тех денег, которые он самостоятельно перечислил за годовой период в качестве подоходного налога.

Как вернуть потраченные средства

Со всех официально работающих и получающих заработную плату граждан России государство удерживает налог в размере 13% от суммы зарплаты. Обычно бухгалтерия самостоятельно делает расчеты, и работникам не нужно заполнять декларации и платить куда-либо. И именно часть от уплаченных налогов можно вернуть, например, если параллельно с работой вы или ваши ближайшие родственники проходят обучение на платной основе.

Со всех официально работающих граждан удерживается 13% зарплаты

Конечно, не всё так просто. Не каждый работающий студент, например, сможет вернуть часть вложений

Для этого нужно, чтобы у вас подходили все параметры и важно успеть в установленный срок. На возможность возврата части потраченных денег влияет:

- кто проходит платное обучение – вы сами или ваши родственники;

- где проходит это обучение;

- подходят ли для вас установленные сроки.

Кто может вернуть деньги за обучение

Вернуть деньги можно за себя или родственника

Согласно установленным правилам законодательство нашей страны 13 процентов от уже потраченной суммы на обучение могут вернуть:

- совмещающий работу и учебу гражданин РФ;

- ближайший родственник, обучение которого этот гражданин оплачивает.

В первом случае важно, чтобы гражданин был официально трудоустроен и получал официальную оплату своего труда, а также имел все необходимые бумаги о своем трудоустройстве (запись в трудовой книге, трудовой договор, справку о доходах). Учеба может проходить в любой форме – очно, заочно, вечерние курсы или дистанционные

Если же вы хотите оформить возврат за ближайшего родственника, а это – ребенок, брат или сестра, то он должен быть в возрасте до 25 лет. При этом вы также должны иметь официальный заработок, иначе высчитывать положенные проценты будет просто неоткуда

Важно, чтобы форма обучения была только очная

А кто не может

Не могут вернуть потраченные деньги люди без официального трудоустройства, например, студенты, подрабатывающие без записи в трудовой книжке или трудового договора, и чья заработная плата не облагается налогом.

В ситуации, когда один из супругов желает получить компенсацию за полученное образование второго, тоже есть нюансы. Если один из супругов работает и оплачивает учебу, то компенсацию он получает сам. А вот если, например, муж оплачивает обучение безработной жены, то ничего вернуть не удастся. При этом в квитанциях на оплату обязательно должен быть указан супруг, проходящий обучение.

За обучение в каких учреждениях можно оформить возврат

Получить денежную компенсацию можно обучаясь в следующих учреждениях:

- за обучение в ВУЗе, институте;

- вечерней школе, школе на платной основе;

- местах дополнительного платного образования;

- курсах повышения квалификации;

- автошколе;

- курсы изучения иностранных языков.

Не имеет значения, присвоен ли организации статус частной или государственной. Можно получить компенсацию за обучение за рубежом.

Вернуть деньги можно за платное образование

Можно получить компенсацию, если ваш ребенок получал дополнительные платные услуги в детском садике. Но только за них – питание, например, сюда не относится.

Самое главное условие, чтобы у образовательного учреждения, предоставляющего услуги, была действующая лицензия о праве проведения образовательной деятельности. И у вас с этим учреждением должен быть заключен договор об оказании платных образовательных услуг, подписанный вашей рукой.

За какой период можно получить компенсацию

Получение компенсации возможно за последние три года, в которые проходило обучение, т.е. в 2019 году можно оформить возврат за 2016, 2017 и 2018 годы. Обучение, оплаченное ранее последней трехлетке, участвовать в выплате не будет

Важно, чтобы вы работали весь выбранный период времени. В связи с этим можно оформить выборочные возвраты, например, за период с сентября 2016 по май 2018, и сумма будет рассчитываться соответственно только за этот промежуток времени

Какую сумму налогового вычета за обучение можно получить

СНВ― не подарок, а возврат ранее уплаченного гражданином подоходного налога.

Работающий человек, если он потратился на образование, имеет право не отдавать 13% зарплаты до тех пор, пока не выберет установленный законом лимит. Социальные вычеты по НДФЛ в 2021 году не могли быть выше 120-ти тысяч рублей.

Ограничение относится к расходам на собственное обучение вкупе с затратами на лечение, предел возвращаемой суммы составляет 15 600 рублей (13% от 120 тыс.).

Это годовой лимит, и увеличить размер компенсации, можно, если разбить платежи на несколько лет.

Например.

Четыре года учебы в институте стоят 2 млн. рублей. Если оплатить все сразу в 2021 году, то при лимите в 120 тыс. получится вернуть 15 600 рублей. Оплата по 500 тысяч ежегодно с 2021 по 2023 г., позволит возвращать по 15 600 рублей в течение 4-х лет.

Какие документы нужны для возврата части средств за обучение через «Госуслуги»?

Какие документы нужны для возврата части средств за обучение через «Госуслуги»? Помимо 3-НДФЛ (мы ее заполнили посредством портала «Госуслуги»), понадобятся и другие документы для расчета суммы налога и проверки инспектором ФНС правильности заполнения заявления. Итак, следует подготовить такие бумаги:

- лицензию учреждения (где проводилось обучение);

- договор, подтверждающий оказание образовательных услуг;

- чеки или квитанции, посредством которых можно подтвердить оплату;

- справку 2-НДФЛ.

Этих документов будет достаточно, если учащийся лично подает бумаги. В том случае, когда процедурой занимаются родители, дополнительно нужно предоставить документы, которые подтвердят родство (для законных представителей нужны бумаги для подтверждения опекунства или усыновления), а также справку об очной форме обучения.

Учитывайте, что все эти бумаги можно подать и через портал «Госуслуги». Как это сделать? Достаточно щелкнуть по кнопке «Добавить документы» и загрузить нужные бумаги в электронном или отсканированном виде. При этом общий объем всех загруженных файлов должен быть менее 20 мегабайтов.

Консультация юриста бесплатно