Договор ипотеки

Содержание:

- Льготные категории граждан

- Подводные камни ипотечного кредитования в СБ РФ

- Договор ипотеки между физическими и юридическими лицами. Права и обязанности сторон

- Судебная практика по договорам ипотеки

- Требования к заемщику

- Государственная регистрация договора ипотеки

- Как оформить ипотеку в Сбербанке?

- Об ипотеке простыми словами

- Подробнее о договоре

- Новое в ипотечном законодательстве за 2021 год

- Сделка

- Существенные и дополнительные условия

- Как подать заявку

- Предмет ипотеки

- Расторжение соглашения

- Существенные условия договора ипотеки

- Виды ипотечных договоров

Льготные категории граждан

В законе «Об ипотеке (залоге)» определяются категория льготников, которые используют помощь государства и берут кредит на облегченных условиях. В нее входят многодетные семьи, военнослужащие, семьи, использующие материнский капитал, а также молодые семьи, работники науки, сферы образования и здравоохранения.

Для каждой категории на законодательном основании банки разрабатывают специальные программы ипотечного кредитования. Они учитывают принадлежность заемщика к определенной группе льготников и вид недвижимости. Закон определяет варианты государственной поддержки:

- Компенсация части процентной ставки. Кредит фактически дается заемщику со сниженной ставкой, т. к. разницу компенсирует государство;

- Субсидия. Для внесения первого взноса по ипотеке государство сносит определенную сумму за заемщика;

- Адресная помощь. Ее могут использовать граждане, которые получают капитал по госпрограмме, например, для ипотеки можно использовать «Материнский капитал»;

- Специальные программы. Например, это может быть «Военная ипотека» – по ней залогодержателем, помимо кредитной организации, будет выступать также Министерство обороны.

Закон «об ипотеке» предусматривает для каждой категории свой перечень документов, необходимых при заключении ипотечного договора с использованием государственной помощи.

ФЗ 102 определяет максимальное количество созаемщиков – их должно быть не более трех. Если правом на объект ипотеки владеют несколько человек, договор можно заключить только с их письменного и нотариально заверенного согласия. Если собственниками жилья, которое берется в ипотеку, являются несовершеннолетние дети или недееспособные граждане, на это нужно разрешение органов опеки. Статья 77 настоящего закона обязывает их проверить, не нарушает ли ипотечный договор их прав.

Подводные камни ипотечного кредитования в СБ РФ

Оформляя ипотеку в Сбербанке РФ, нужно в первую очередь обратить внимание на санкции в случае просрочки и невозвращения займа в установленные сроки. Если кредит гаситься не будет, то банку придется обращаться в суд и взыскивать задолженность в принудительном порядке через судебных приставов

Все судебные и другие расходы в этом случае должен будет компенсировать заемщик.

Стоит обратить внимание на следующие пункты:

- размер неустойки за просрочку платежей;

- условия досрочного возврата кредита;

- действия банка в случае длительной просрочки (например, 3-4 месяца);

- условия возврата кредита, если сделки купли-продажи сорвется;

- право заемщика сдавать купленную квартиру в аренду, регистрировать в ней детей;

- возможность передачи кредитного дела коллекторским компаниям (в случае просрочки платежей).

Ипотека может обернуться кабальным обязательством, если оформить ее на длительный срок, не продумав, как она будет погашаться в случае изменения доходов или состава семьи. Заемщик должен иметь возможность без всяких комиссий «закрыть» кредит в любое время, а также продать квартиру самостоятельно (с согласия банка), если у него нет возможности оплачивать платежи.

Важно! Любой ипотечный договор оборачивается крупной переплатой. Чтобы минимизировать денежные потери старайтесь гасить платежи досрочно и оформлять заем на короткие сроки (например, до 3-5 лет)

На что следует обратить особое внимание?

Одна из самых главных опасностей для заемщика это неожиданное требование банка досрочно вернуть кредит в полном размере.

Все пункты, касающиеся этой темы нужно внимательно изучить. Есть они и в документах Сбербанка РФ – ведь это главная гарантия для кредитора в случае, если попадется неплатежеспособный заемщик.

Сбербанк РФ может потребовать вернуть кредит в случаях:

- просрочки по кредиту (причем даже однократной);

- отказа в проверки состояния залога (квартиры);

- отсутствии страховки жилья;

- расторжения договора купли-продажи квартиры;

- неисполнения других обязательств по договору.

При подписании кредитного соглашения нужно обратить также внимание на пункты, касающиеся сроков перевода кредита на счет, возможности снижения либо повышения процентной ставки и использования сумм материнского капитала. Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц

Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении). Это может обернуться большими проблемами для клиента

Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц. Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении)

Это может обернуться большими проблемами для клиента.

Представитель банка может в любое время прийти к заемщику, чтобы проверить состояние квартиры, которая находится в залоге до полного погашения задолженности. Ежегодно придется также оплачивать страховку недвижимости от основных рисков (пожара, затопления и пр.), чтобы обеспечить сохранность залога.

Договор ипотеки между физическими и юридическими лицами. Права и обязанности сторон

Сторонами договора залога недвижимости являются залогодатель и залогодержатель. Договор ипотеки между физическими лицами на практике встречается реже, чем с участием кредитных организаций.

Залогодателем может быть лицо, как являющееся, так и не являющееся стороной основного обязательства.

По ДИ не происходит отчуждения имущества. Залогодатель остается полноправным собственником с некоторыми ограничениями. Так, он:

- вправе владеть, пользоваться имуществом, распоряжаться, завещать его;

- вправе получать доходы от использования заложенного имущества;

- обязан нести бремя содержания предмета ипотеки, следить за его состоянием, осуществлять ремонт (гл. 5 закона № 102).

Однако право залогодателя распорядиться заложенным имуществом ограничено согласием залогодержателя, если иное не установлено ДИ. Стороны могут также предусмотреть в ДИ обязанность залогодателя застраховать имущество.

Залогодержатель обладает следующими правами в отношении заложенного имущества:

- проверять сохранность и состояние имущества, а также требовать досрочного исполнения основного обязательства при нарушении залогодателем его обязанностей по содержанию имущества;

- получить преимущественно перед иными кредиторами удовлетворение обеспеченных ипотекой обязательств за счет заложенного имущества.

Судебная практика по договорам ипотеки

Отметим самое важное применительно к существенным условиям договора ипотеки:

Если предмет залога – объект незавершенного строительства, завершение строительства сохраняет ипотеку, а ее предметом становится возведенный объект.

Предметом ипотеки должен быть объект в статусе самостоятельной недвижимости, права на которую зарегистрированы в установленном порядке. Часть площади такого объекта предметом ипотеки быть не может, если ее нельзя отнести к самостоятельному объекту прав.

Если обязательства вытекают из нескольких сделок (кредитных договоров) между одними и теми же сторонами, возможно заключение одного договора ипотеки в обеспечение двух и более таких основных обязательств.

Если в договоре указаны разные оценки залога, сделку нельзя рассматриваться как несостоявшуюся, а договор – незаключенным

Но для этого критически важно, чтобы была возможность однозначно определить, какая именно оценка является согласованной сторонами как существенное условие.

Требования к заемщику

В Сбербанке ипотека на дом с земельным участком (как и прочие варианты жилищного кредита) доступна только благонадежным клиентам. Каждого заявителя банк тщательно проверяет, равно как и других участников ипотечной сделки – созаемщиков, поручителей, залогодателей. Большое значение имеют хорошая банковская история, наличие белой зарплаты () и кредитная нагрузка клиента. Официальные требования выглядят так:

- российское гражданство;

- возраст от 21 до 75 лет (причем максимальная возрастная планка учитывается на момент планового погашения ипотеки);

- стаж работы от полугода на нынешней работе, общий – от 12 месяцев.

Получить в Сбербанке ипотеку на жилой дом проще всего зарплатным клиентам. На первичном этапе рассмотрения от них потребуется только паспорт, все остальные данные банк сможет проверить самостоятельно. Кроме того, заявки от держателей зарплатных счетов рассматриваются гораздо быстрее и лояльнее. Вероятность одобрения ипотеки очень высока.

Рекомендуемая статья: Ипотека Бинбанка: на каких условиях кредитует банк

Как взять ипотеку на дом в Сбербанке, если уровня зарплаты не хватает? Заемщик может привлечь к ипотечной сделке до трех созаемщиков, причем не только родственников. Ипотека с друзьями – нюансы, плюсы и минусы — описаны в другой статье. Тогда их зарплата будет учтена при расчете кредитоспособности. Значит, одобренная сумма займа будет выше. При этом супруг заемщика в обязательном порядке становится созаемщиком по ипотеке (кроме случаев составления брачного контракта и иностранного гражданства). Как взять ипотеку без участия супруга — подробно читайте в другой статье.

Государственная регистрация договора ипотеки

Как мы указывали выше, регистрируется не документ, а изменения в правах собственности. То есть, в Росреестр вносится факт обременения с передачей имущества кредитору на основании ипотечного соглашения. Упрощенная процедура требует минимального пакета документов, а также не требует внесения информации о дополнительных соглашениях заемщика с банковским учреждением, заключенных в период выплаты ипотечной ссуды.

Важно! Пошлину необходимо оплачивать при каждом внесении изменений в информацию об объекте недвижимости. При регистрации ипотеки на разное имущество сбор оплачивается столько раз, сколько объектов передается в залог

Порядок регистрации

Для подачи документов в регистрационный орган заемщику не требуется согласие созаемщика на передачу недвижимого имущества в залог. При наличии необходимых документов Росреестр или многофункциональный центр начинает процедуру регистрации обременения на определенный объект недвижимости.

Госпошлина за регистрацию ипотеки

Независимо от того, какую рыночную или оценочную стоимость получает предмет договора, регистрация ипотеки требует внесения пошлины в государственный бюджет в таких суммах:

- физическим лицам – 1000 руб., юридическим лицам – 4000 руб.;

- внесение изменений в ипотечную запись стоит 350 руб. независимо от категории заемщиков;

- выписка из ЕГРН (при необходимости получения документа о статусе объекта недвижимости и правах собственности) – 350 и 1100 руб. для физических и юридических лиц соответственно.

Права собственности на недвижимость регистрируются по тарифу 2000 физическим лицам, 22000 руб. юридическим лицам.

Как оформить ипотеку в Сбербанке?

Что потребуется?

Как правило, для взятия любого ипотечного кредита требуется первоначальный взнос. Его размер варьируется в пределах 15-25%, в зависимости от пакета кредитования.

Необходимые документы для ипотеки в Сбербанке

Опять же конкретный пакет бумаг зависит от типа кредитного продукта. Классический список документов включает сразу несколько документов.

Если вы оформляете кредит без подтверждения трудовой занятости и доходов, то вам понадобятся:

- заявление в виде анкеты от заемщика;

- паспорт, в котором имеется отметка о регистрации, так как по большинству ипотечных программ клиент должен быть гражданином РФ;

- еще один документ, который подтвердит личность клиента – например, СНИЛС, заграничный паспорт, военный билет, удостоверение личности военнослужащего, если речь идет об ипотеке для военных, водительское удостоверение.

Да, без подтверждения дохода документов понадобится меньше, но и процентная ставка будет больше.

Если же клиент может подтвердить свою трудовую занятость и доход, то нужно предоставить следующие документы:

- от заемщика и созаемщика, если таковой имеется, требуется заявление в банк в виде анкеты;

- так же как от заемщика, так и от созаемщика потребуется паспорт с отметкой о регистрации;

- дополнительно нужна будет бумага, подтверждающая регистрацию по месту пребывания (если регистрация у заемщика не постоянная, а временная);

- в банке нужно будет подтвердить свою финансовую независимость и трудовую занятость с помощью специальных справок

В том случае, если в качестве обеспечения по ипотеке оформляется залог иного объекта недвижимости, а не того, который приобретается за счет ипотеки, нужно дополнительно предоставить документы, относящиеся к предоставляемому залогу.

Уже после одобрения заявки банк может запросить следующий пакет документов:

- бумаги по кредитуемому жилью., которые нужно предоставить в течения 90 дней после одобрения вашей заявки по ипотеке;

- документ, который подтвердит, что у вас действительно есть первоначальный взнос.

Важен тот факт, что перечень запрашиваемых документов может быть и изменен по усмотрение Сбербанка.

По кредитной программе «Молодая семья» нужны дополнительные документы, поэтому в банк вам нужно будет предоставить следующий пакет бумаг:

- свидетельство о браке, которое не потребуется, если заявку в банк подает неполная семья;

- свидетельство о рождении на всех имеющихся в семье детей;

- если в качестве созаемщика идет родственник, то так же понадобится документ, подтверждающий родство – например, свидетельство о браке, свидетельство о рождении и так далее;

Если оформляется программа «Ипотека плюс материнский капитал», то понадобится следующий дополнительный список документов:

- сертификат на материнский капитал;

- справка из ПФР об остатке материнского капитала, которая действительна в течение 30 дней.

При оформлении заявки на ипотеку с господдержкой для семей с детьми вам понадобится дополнительно предоставить свидетельство о рождении всех детей заемщика и титульного созаемщика.

Пошаговые действия

Для того, чтобы оформить ипотечный кредит в Сбербанке, нужно выполнить следующие действия:

Ну вот и все, осталось донести необходимые документы в банк, и вы уже полноправный владелец своего имущества!

Об ипотеке простыми словами

Другое название ипотеки – залог недвижимости. Так называется способ, посредством которого обеспечиваются обязательства, когда должник предоставляет кредитору преимущество в удовлетворении своих требований из стоимости залога, каковым становится недвижимое имущество. В системе этих отношений должник выступает в качестве залогодателя, а кредитор – в роли залогодержателя.

В самом общем случае ипотека может служить обеспечением денежных обязательств разного вида. Предполагается при этом, что обязательства могут быть уже существующими к моменту заключения ипотечного договора, а могут возникнуть и в будущем. В настоящее время ипотека получила свое развитие в области предоставления займов и кредитов гражданам.

Ипотека может возникнуть как в силу закона, так и по ипотечному договору. В силу закона залог возникает, когда совершается сделка по купле-продаже недвижимого имущества без его оплаты покупателем в полном объеме. При этом продавец выступает залогодержателем, а покупатель – залогодателем. Ипотека по договору предполагает совершение письменной сделки между двумя или даже несколькими сторонами. По такому договору залогодателем становится собственник или лицо, на законных основаниях осуществляющее хозяйственное ведение объектом.

Подробнее о договоре

Данный документ представляет собой своеобразное подтверждение того, что приобретаемая недвижимость находится в залоге у банка до окончания выплат по кредиту. При заключении данного вида договора необходимо обязательное участие двух сторон — кредитной организации, выдающей ипотеку, а также заемщика. В стандартном договоре указываются обязательные для заполнения пункты — заемщику необходимо внимательно вносить все требуемые данные и тщательно проверять информацию, представленную в документе. В договоре обязательно указывается предмет ипотеки — залоговое имущество, приобретаемое заемщиком. Дополнительно фиксируется точный срок окончания ипотечных выплат.

Новое в ипотечном законодательстве за 2021 год

Основными изменениями в федеральном законе об ипотеке стали:

- Установлена возможность оформления в качестве предмета ипотеки машино-мест.

- Отмена обязательного условия регистрации ипотечного договора. Теперь это делается при необходимости.

- Отмена регламента регистрации, ее сроков, возможности приостановления и отмене. Эти вопросы с текущего года регламентирует другой федеральный закон — №218 от 2015г.

- Утратили действия ряд пунктов закона. Так п. 1 статьи 22, третий пункт 25 статьи. Также свое значение потеряли целиком статьи 27 и 28. Последние касались регламента оспаривания процесса регистрации ипотечного кредита.

- Последними изменениями было утверждено снижение базовых ставок по кредитам с государственной поддержкой – с 01 января 2021 года они составляют от 9 до 11,4%.

- Также внесены правки относительно взыскания с должников – теперь сумма возмещения задолженности будет напрямую зависеть от процентной ставки Центробанка.

- Рассматривается внесение моратория на досрочное закрытие ипотечных кредитов. Но до сих пор данная правка не получила одобрения властей, которые пока разрешают заемщикам расплачиваться по своим обязательствам раньше срока без всяческих штрафных санкций.

- Для должников последними изменениями смягчили штрафы и неустойки, которые ранее составляли 20% в год. Теперь же неустойку нужно будет оплачивать в зависимости от базовой ставки Центробанка.

Сделка

Зарегистрировать передачу прав собственности можно двумя способами.

Электронная регистрация

Предложена Сбербанком электронная регистрация сделки для экономии времени. Операция распространяется на покупку в кредит готового жилья, договоров долевого участия, жилья вторичного рынка, участков без застройки. Соблюдают требования:

- регистрируются транзакции исключительно между физ. лицами и исключительно прямые транзакции;

- число участников сделки ограничено — до 2-х чел. продавцов, 2-х чел. покупателей и не более 5-ти созаемщиков;

- долевая собственность не регистрируется;

- не регистрируются сделки, где стороной являются не достигшие совершеннолетия, недееспособные или лица под попечительством;

- не проводятся транзакции по доверенности.

Регистрация проводится в таком порядке:

- сотрудник банка формирует электронные копии предоставленных документов;

- отправляет документы защищенными каналами связи на регистрацию в Росреестр;

- через некоторое время на электронную почту собственника приходит подтверждение с отметкой о регистрации сделки.

Передача данных по каналам связи защищена специальными усиленными паролями и электронно-цифровыми подписями. Процедура обслуживания через сервис Сбербанка платная, но позволяет сэкономить 0,1% кредитного процента.

Подача документов в МФЦ

Такую же регистрацию можно провести в Центре услуг. Перечислим пошагово:

- проводится запись на прием одним из способов — через сайт Центра, портал госуслуг, по телефону или посетив офис;

- собирают пакет документов на участников сделки и отчуждаемую квартиру;

- покупатель — уплачивает госпошлину — 2000 рублей;

- сотрудник МФЦ заполняет заявления, а покупатель и продавец проверят сведения в них;

- далее сотрудник МФЦ забирает пакет всех оригиналов и копий документов вместе с заявлениями на государственную регистрацию, и выдает покупателю и продавцу Опись документов;

- покупатель — по истечении времени получает по описи документы по сделке с отметкой о регистрации.

Существенные и дополнительные условия

Существенными называют те условия, которые обязательны для заключения договора. С ними должны быть согласны все участники соглашения. В соответствии с 9 статьей Федерального закона «Об ипотеке (залоге имущества)» для ипотечного договора обязательными являются такие условия, как указание предмета залога и его оценка, обязательство, под которое поступил залог, объем требования, которое обеспечивает залог и временные рамки обязательства. Если эти условия не прописаны в документе, он не будет иметь силы.

В некоторых соглашениях оговариваются дополнительные условия сделки. Среди них условия по замене или восстановлению предмета ипотеки в случае, если он был утрачен или поврежден, порядок обращения с претензией в суд о взыскании заложенного имущества, дополнительное страхование и другие пункты. Каждое кредитное агентство предлагает заключить договор ипотеки на своих условиях. Иногда заемщик не знает об их существовании, не обращая внимания на сноски, написанные мелким шрифтом.

Как подать заявку

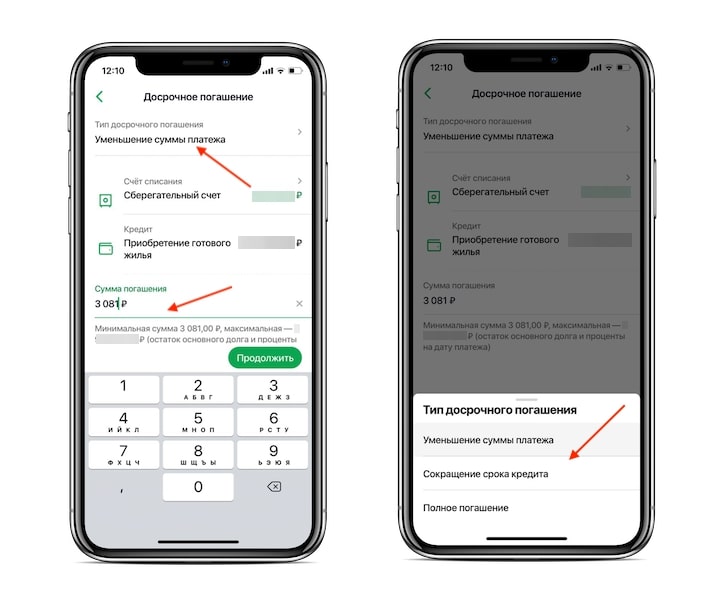

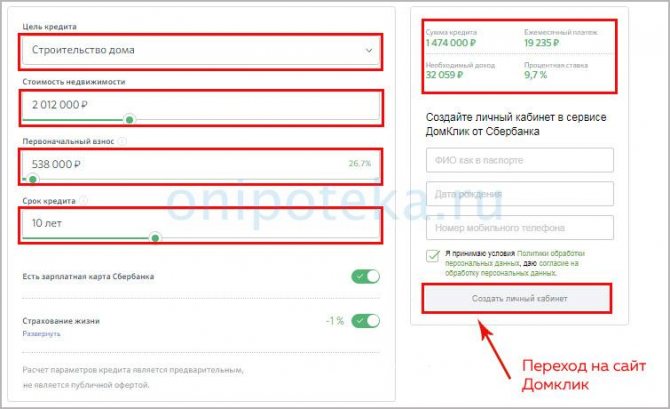

В Сбербанке ипотеку на покупку частного дома можно оформить традиционным способом, обратившись в банковское отделение. Или же подать заявку и получить одобрение (в том числе и по объекту недвижимости) дистанционно через портал ДомКлик. Данный сервис позволяет не только отправить на рассмотрение первичную анкету, но и провести согласование сделки с банком максимально удаленно. К тому же, так вы сможете получить скидку на процентную ставку.

Сайт ДомКлик требует регистрации по номеру мобильного телефона, но войти можно и по имеющимся учетным данным от Сбербанк Онлайн. Второй вариант предпочтительнее, ведь банк сможет идентифицировать своего клиента, значит, рассмотрение пройдет проще и быстрее. Онлайн заявка на ипотеку Сбербанка на дом подается следующим образом:

- Зайдите на портал ДомКлик под своими логином и паролем от личного кабинета клиента Сбербанка.

- Выберите раздел Ипотека, затем Калькулятор ипотеки.

- Укажите цель кредитования, стоимость недвижимости, размер первоначального взноса, срок погашения и прочие условия (являетесь ли зарплатником, будете ли страховать жизнь и т.д.).

- Когда вы рассчитаете ипотеку на дом в Сбербанке на калькуляторе и узнаете основные параметры будущего займа, можно переходить непосредственно к оформлению кредитной заявки.

- После этого необходимо заполнить анкету, в которую вносятся именные и паспортные данные, сведения о работе и семейном положении.

- После рассмотрения банк даст предварительный ответ по заявке.

- Далее следуйте указаниям сервиса, чтобы согласовать выбранный объект недвижимости.

Калькулятор ипотеки Сбербанка на покупку дома доступен и в описании программы кредитования. Здесь также нужно указать цель займа, стоимость недвижимости, размер первого взноса, срок выплаты, наличие зарплатной карты Сбербанка и прочие детали. В поле справа автоматически появится результат расчета. Если данные, полученные в калькуляторе ипотеки Сбербанка на приобретение дома вас устраивают, можно сразу подать заявку на рассмотрение. Для этого придется перейти на портал ДомКлик. Как рассчитать ипотеку Сбербанка на калькуляторе в 2021 году — подробнее читайте в другой статье.

Важно знать: Причины отказа в ипотеке: что учесть заемщикам?

Как узнать одобрили ли ипотеку в Сбербанке через интернет

График платежей по ипотеке Сбербанка

Стоит ли оформлять заявку на Домклик-отзывы о ипотеке онлайн

Как рассчитать ипотеку Сбербанка на калькуляторе в 2020 году

Предмет ипотеки

Предмет договора ипотеки – недвижимое имущество, которое указано в пункте 1 статьи 130 Гражданского Кодекса РФ, права на него зарегистрированы в порядке, который установлен для госрегистрации прав на недвижимое имущество и сделок, проводимых с ним. Приведем примеры главных типов имущества, которые указываются в договоре ипотеки:

- предприятия, а также сооружения, здания и другое недвижимое имущество, которое используется в предпринимательской деятельности;

- земельные участки, кроме земельных участков, которые указаны в статье 63 ФЗ “Об ипотеке”;

- гаражи, садовые дома, дачи и другие строения потребительского назначения;

- квартиры, жилые дома, части квартир и жилых домов, которые состоят из одной или нескольких изолированных комнат;

- недвижимое имущество, незавершенное строительством (пункт 1 статьи 5 ФЗ “Об ипотеке” );

- морские и воздушные суда, космические объекты, суда внутреннего плавания.

Предмет ипотеки должен принадлежать на праве хозяйственного ведения или на праве собственности залогодателю (пункт 2 статьи 335 Гражданского Кодекса РФ). При залоге недвижимого имущества, которое принадлежит залогодателю на праве хозяйственного ведения, необходимо согласие собственника недвижимого имущества (пункт 2 статьи 295 Гражданского Кодекса РФ).

Сторонами в залоговых отношениях выступают залогодержатель и залогодатель.

Залогодержателем является кредитор по обеспечиваемому залогом обязательству, то есть лицо, которому передается в залог имущество.

Залогодателем может выступать как непосредственно должник, так и третье лицо, которое передает имущество в ипотеку для обеспечения главного обязательства.

Договор ипотеки должен всегда заключаться в письменной форме. Его необходимо регистрирпвоать в государственном учреждении, без госрегистрации он считается не заключенным. Потому договор ипотеки становится юридически действительным от момента госрегистрации. Договор в большинстве случаев заключается при помощи составления одного документа, который подписывается всеми сторонами. Бланк договора ипотеки по соглашению сторон можно также нотариально удостоверить. У нотариального удостоверения образца договора ипотеки есть два преимущества. Первое – документы может подавать в регистрирующий орган только одна сторона, а не обе стороны. Второе – в регистрирующий орган документы может подать и нотариус.

Договор ипотеки регулирует глава 23 Гражданского Кодекса РФ (статьи 334-358), федеральный закон от 16.07.1998 г. N 102-ФЗ “Об ипотеке (залоге недвижимости)”, и подзаконными актами.

Ипотека может появиться в двух случаях:

1) при наступлении обстоятельств, с которыми закон связывает появление права залога (ипотека ввиду закона);

2) при оформлении договора ипотеки (так называемая договорная ипотека).

Ипотека ввиду закона появляется в таких случаях:

1) при отчуждении по договору ренты объекта недвижимости (статья 587 Гражданского Кодекса РФ);

2) при продаже в кредит недвижимости (пункт 5 статьи 488 Гражданского Кодекса РФ);

3) при оформлении договора о долевом строительстве в ипотеке находятся последовательно: земельный участок (право аренды участка), здание (помещения в здании), незавершенный строительством объект (статья 13 Федерального закона от 30 декабря 2004 г. N 214-ФЗ “Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации” );

4) при приобретении за счет кредита (целевого займа) земельного участка (статья 64.1 ФЗ “Об ипотеке”);

5) при морском залоге (глава 22 КТМ РФ).

6) при строительстве или приобретении нежилого помещения благодаря кредиту (целевому займу) (ст. 77 ФЗ “Об ипотеке”);

Ипотека ввиду закона появляется от момента госрегистрации (ст. 11 ФЗ “Об ипотеке”). Еще необходимо учитывать, что залогодатель и залогодержатель при желании при законной ипотеке может заключить договор, чтобы сделать более конкретными условия соглашения.

Расторжение соглашения

Как показывает судебная практика, каждое кредитно-финансовое учреждение прописывает в ипотечных договорах условие, по которому оно может по личной инициативе в досрочном порядке расторгать соглашения. В большинстве случаев поводом для прекращения финансовых отношений с заемщиком становятся просрочки. После расторжения ипотечного договора банк выставляет объект недвижимости на продажу. После реализации и погашения тела кредита, начисленных процентов, штрафов и пеней, излишек суммы будет возвращен физическому лицу.

По инициативе заемщика ипотечный договор может быть расторгнут в следующих случаях:

- Физическое лицо скопило сумму денежных средств, достаточную для погашения ипотечного займа. После внесения платежа договор будет считаться закрытым, и объект недвижимости перейдет в его личную собственность.

- У клиента заметно ухудшилось материальное положение из-за чего он не в состоянии обслуживать займ. В этом случае ему нельзя все пускать на самотек и допускать большую просрочку, так как кредитно-финансовое учреждение заберет его жилье. Единственным верным решением станет обращение к кредитору с просьбой выдачи разрешения на реализацию недвижимости, с целью погашения всей задолженности по ипотеке. Но, на практике, финансовые учреждения довольно неохотно дают согласие на продажу ипотечной недвижимости, так как по условиям договора она находится в их собственности до момента погашения займа.

Существенные условия договора ипотеки

Обязательное содержание договора ипотеки указано в ст. 9 ФЗ-102:

- Предмет ипотеки – конкретная недвижимость, которая передается в залог. Обязательно должны быть указаны наименование объекта, его место нахождения и описание, позволяющие точно идентифицировать (определить) недвижимость. Также указываются правообладатель, права залогодателя на объект и орган власти, который зарегистрировал эти права. Если в залог передается право аренды недвижимости, то арендованное имущество определяется в тексте договора аналогично залогу этого имущества. Дополнительно при этом указывается срок аренды.

- Оценка залога – определенное стоимостное (денежное) выражение. Оценка может быть сделана сторонами самостоятельно (по соглашению) или на основании экспертной оценки стоимости объекта. Если в ипотеку передается объект незавершенного строительства, обязательна его рыночная оценка на момент заключения договора.

- Сущность, размер и срок исполнения обязательства – основного, которое обеспечено залогом. Указываются основания возникновения такого обязательства, срок и, если предусмотрена, периодичность исполнения, а также сумма (денежное выражение) обязательства. Если сумму нельзя определить в текущий момент, то должны быть указаны все необходимые и достаточные условия для ее определения в будущем.

Если все существенные условия договора ипотеки не согласованы (не указаны и не определены в тексте договора), может быть поставлен вопрос о незаключении сделки. При рассмотрении таких споров в судах часто акцент делается не столько на условия залога, сколько на условия основного обязательства

Поэтому главное, на что обратить внимание при подписании договора:

- Подробное изложение основного обязательства – сущность, размер, срок, порядок исполнения.

- Предмет залога – описание объекта недвижимости и прав на него.

В остальных моментах обычно сложностей не возникает. Но указанные два нужно расписать как можно более подробно. Причем не забывая о том, что основное обязательство и права и обязательства, вытекающие из ипотеки, взаимосвязаны. Здесь не должно быть противоречий, в частности, применительно к порядку исполнения обязательства.

Вам будет интересно прочитать

Сколько раз можно рефинансировать ипотеку на квартиру?

Виды ипотечных договоров

Ипотека в зависимости от своих оснований может быть в силу договора, в силу закона и в силу судебного акта. На практике используется только два вида ипотеки (первых), исходя из которых возникают определенные виды договоров. Заключая соглашение с банком на помощь в приобретении жилья, заемщик выбирает выгодные для себя условия. Ряд особенностей позволяет выделить следующие виды ипотечных договоров:

- На куплю-продажу квартиры — средства, выделенные банком, уходят на покупку квартиры, которая потом закладывается кредитной организации;

- На куплю-продажу квартиры, где используются кредитные средства — прежде чем получить деньги от банка, заемщик отдает в залог уже имеющуюся недвижимость;

- На куплю-продажу квартиры за счет кредитных средств — соглашение между покупателем и продавцом проходит регистрацию одновременно с договором о залоге купленного жилья банку.

Среди трехсторонних договоров выделяются соглашение о приобретении квартиры за счет кредитных средств и ДКП совместно с ипотекой квартиры. Во втором случае в документ можно вносить дополнительные пункты, не противоречащие закону. Также стоит учитывать, что классификация договоров ипотеки может основываться на том, кому и на каких условиях она выдается. Каждый заемщик выбирает тот из них, который соответствует его случаю. Он может отдать предпочтение одному из таких соглашений:

- Социальная ипотека — создана для поддержки тех, кто не способен заключить сделку на общих основаниях (ставка до 9,9% годовых);

- Военная ипотека — кредитование военнослужащих, заменившее непосредственное предоставление жилья (процентная ставка снижена, не нужен первый взнос);

- Материнская ипотека — в основе лежит возможность внести первый взнос за ипотеку или досрочно погасить ее за счет сертификата, выданного за рождение второго ребенка или последующих детей;

- Долевая ипотека — в сделку кроме банка и заемщика вступает застройщик (заемщик въезжает в квартиру как только она построена и постепенно рассчитывается с банком).

Это не полная классификация ипотечных договоров. В банковской практике, к примеру, существует предварительный ипотечный контракт. В нем прописываются условия соглашения, обговоренные на начальных этапах сделки, позже они вносятся в основной договор. Несмотря на такое разнообразие классификаций, по сути, у всех ипотечных соглашений только одна цель — обеспечить требования кредитора, осуществить его прямой запрос.